| | Олена Афоніна, шеф-редакторка | Вітаю колего!

Завершуємо рік випуском присвяченим складанню річної бюджетної звітності. Одним із важливих етапів складання річної фінансової звітності є нарахування амортизації. Розглянемо, як у бухобліку відобразити її нарахування на основні засоби, як придбані, так і отримані безплатно. | |

| | | Після того, як результати інвентаризації зафіксовано і плани кошторису перевірені, залишилося здійснити останні обов'язкові платежі та готуватися до складання звітності. Отже проаналізуємо нову редакцію додатків 9 та 17 Порядку № 44 складання бюджетної звітності та розглянемо покроково алгоритм складання Звіту про надходження і використання інших надходжень спеціального фонду.

| | |

| | | Розберемо проблеми відображення в кошторисі спецфонду бюджетної установи невикористаних залишків наприкінці бюджетного року. Як правильно документально оформити зміни до кошторису спецфонду. В статті наведені зразки документів, які треба подати до Казначейства в разі виникнення залишків коштів за спецфондом.

| | |

| | | Пропонуємо розглянути норми законодавства, які регулюють переведення боргу на третю особу, тобто заміна сторони в зобов'язанні, з якого виникла заборгованість. Це один із допустимих законодавством способів розв'язання проблеми неможливості своєчасного погашення боргу. Розберемо порядок здійснення такої операції та особливості оформлення договору.

| | |

| | | В розділі Оплата праці та податки розберемось коли і як індексується заробітна плата у грудні 2021 року.

| | |

| | | Та розглянемо, як виплачуватиметься компенсація в грудні 2021 року в разі порушення встановлених строків виплати зарплати підприємства, установи й організації.

| | |

| | Отримайте свій доступ до готових рішень,

публікацій та оглядів

| |

| | З нагоди запуску порталу, Вам надано повний доступ до закритих матеріалів. Натискайте на кнопку, щоб активувати свій напрям за вашим email: | |

| | Незабаром!

Спецпроєкт для усіх категорій замовників держзакупівель в т. ч. розпорядників бюджетних коштів

| |

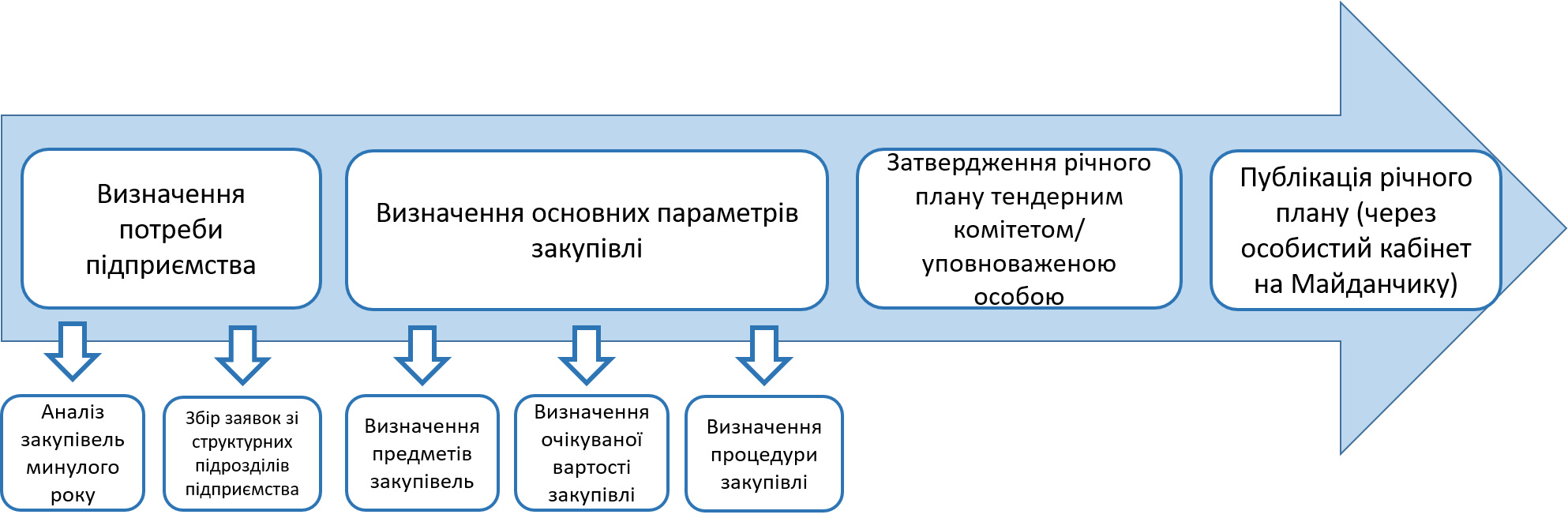

|  | | | Спецпроєкт «Планування потреб та видатків для здійснення закупівель» буде опубліковано вже наприкінці цього тижня!

Спецпроєкт складатиметься з 3 розділів: - розд. 1 "Планування потреб та видатків державними та комунальними підприємствами";

- розд. 2 "Планування потреб та видатків органами державної влади та місцевого самоврядування";

- розд. 3 "Планування проведення процедур закупівель".

Цей спецпроєкт створено для забезпечення єдиного підходу до визначення потреби замовника та формування вихідних даних для планування закупівлі на практиці. Він допоможе правильно визначити не тільки потребу замовника, а й очікувану вартість предмета закупівлі та проміжок часу протягом якого він буде потрібний. Зауважимо, що некоректне визначення потреби замовником та, як наслідок, неправильне планування потрібних видів закупівель може призвести до їх непроведення, поділу предмета закупівель або ж застосування неправильного порядку проведення закупівель. За такі дії замовники можуть нести адміністративну відповідальність у вигляді штрафу, розмір якого відповідно до ст. 164-14 КУпАП становить 25 500-170 000 грн. Автор проєкту - Наталья Заєць, к.е.н, консультант-практик із питань публічних закупівель із досвідом роботи у цій сфері понад 17 років, розробила рекомендації щодо розроблення стратегічного плану розвитку організації замовника, важливі умови планування його потреб та видатків, а також практичні таблиці для правильного розрахунку кількісних показників потреби та визначення часу проведення належних заходів. | | | | | |

| Пропонуємо до уваги статтю з спецпроєкту «Планування потреб та видатків для здійснення закупівель», в якій розглянуто порядок планування потреб та видатків для замовників, що є державними та комунальними підприємствами і формують фінансовий план.

Ця інформація в частині визначення потреби є актуальною і для організацій, що діють відповідно до кошторисів. Також запропоновано таблиці, розрахунки та методика визначення потреб, яка є загальною для усіх категорій замовників, тому може застосовуватися і розпорядниками бюджетних коштів.

| | |

|  | | | Процес організації обліку харчових продуктів досить трудомісткий і потребує до-кументального оформлення та чіткого аналітичного обліку. Саме тому, щоб ретельно розібратися в усіх етапах організації процесу харчування, редакторка журналу та порталу «БАЛАНС-БЮДЖЕТ» Анна Ляшенко влаштувалася на посаду комірника в одну зі шкіл м. Підгородне Дніпропетровської області. Тож вам випадає нагода отримати поради від експерта-практика щодо обліку харчових продуктів у бюджетній установі, що спираються на чинне законодавство. Спецпроєкт складається із 7 розділів: - розд. 1 «Форми організації харчування»;

- розд. 2 «Облік харчових продуктів на складі»;

- розд. 3 «Облік харчових продуктів у харчоблоці»;

- розд. 4 «Облік харчових продуктів у бухгалтерії»;

- розд. 5 «Відображення списання харчових продуктів у бухобліку»;

- розд. 6 «Первинні документи та зведені регістри з обліку харчових продуктів»;

- розд. 7 «Закупівля харчових продуктів із дотриманням вимог Закону від 25.12.2015 № 922-VIII. Готові кейси».

Кожен розділ містить приклади та робочі форми (у форматі Еxcel), які мають практичне застосування в реальній бухгалтерії. Крім того, надано орієнтовне меню, складене за новими вимогами до харчування в закладах освіти і закладах відпочинку, та технологічні картки до нього. Також юристом, кандидатом економічних наук, консультантом із питань публічних закупівель Наталією Заєць розглянуто нюанси закупівлі та складання договорів постачання харчових продуктів. Фрагмент спецпроєкту: Складання оновленого меню для ЗЗСО Розглянемо, чим керуватися та що врахувати під час складання примірного сезонного меню для закладів загальної середньої освіти (далі – ЗЗСО) або у номері 47 Баланс-Бюджет | | | | | |

| | Як отримати доступ до спецпроєктів? | |

|  | | Розумний підхід | Оформити передплату на комплект Портал Бюджет, заощадити 1128 грн. та отримати ВСІ ОПУБЛІКОВАНІ СПЕЦПРОЄКТИ + ВСІ НАСТУПНІ у передплатний період + повний доступ до потрібного розділу на вибір ОСВІТА, МЕДИЦИНА, ДЕРЖОРГАНИ на 12 місяців ❤️ | | |

| | +38 044 334 62 70

email: info@uteka.ua

Дана розсилка виконана у відповідності до ст. 34 Конституції України, ст. 18,19 Міжнародного пакта про громадянські та політичні права, ст. 5 Закона України "Про інформацію" Ви отримали дану розсилку, тому що є користувачем сайту для бухгалтерів uteka.ua | | | | | |

| |